新闻中心

- -

因俄乌冲突加剧、欧美加速收紧货币政策、国内疫情多发频发等因素对终端消费市场造成较大冲击,印染布产量增速逐季回落。2022年,我国印染行业规模以上企业印染布产量556.22亿米,较上年减少49.59亿米,同比下降8.19%。

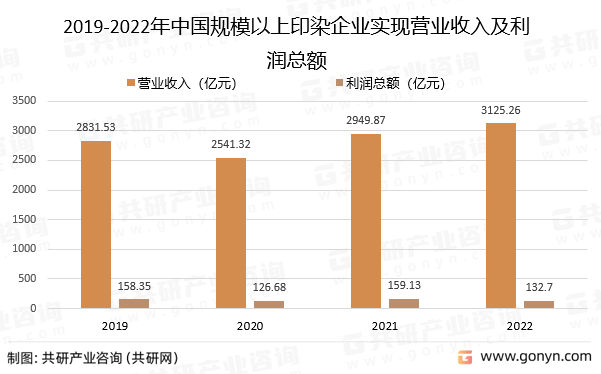

经济效益方面,行业呈现“增收不增利”的局面,2022年,我国规模以上印染公司实现营业收入3125.26亿元,同比增长4.42%;总利润132.70亿元,同比降低16.49%;销售利润率4.25%,同比降低1.06个百分点。

行业亏损面逐步扩大,亏损企业亏损总额大幅度上升,2022年,我国1716家规模以上印染企业亏损户数为532户,亏损面31.00%,较2021年同期扩大12.08个百分点;亏损企业亏损总额35.08亿元,同比大幅度增长89.90%。

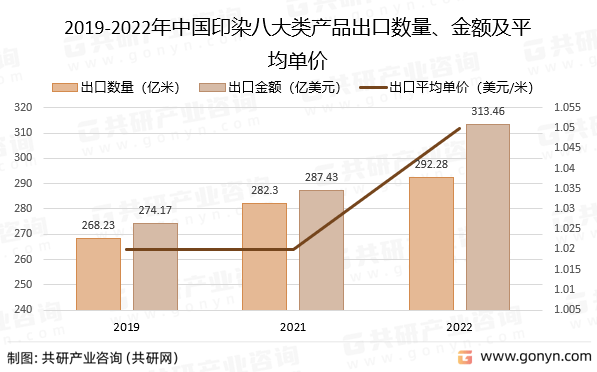

2022年,我国印染八大类产品出口数量292.28亿米,较上年增加9.98亿米,同比增长5.31%;出口金额313.46亿美元,较上年增加26.03亿美元,同比增长9.06%;出口平均单价1.05美元/米,较上年增加0.03美元/米,同比提高3.56%。

更多关于印染行业的全面数据和深度分析,请搜索、收藏共研网,或者购买共研咨询独家发布的《2023-2029年中国印染市场调研与市场运营趋势报告》。《2023-2029年中国印染市场调研与市场运营趋势报告》为共研产业研究院自主研究发布的行业报告,是印染领域的年度专题报告。《2023-2029年中国印染市场调研与市场运营趋势报告》从印染发展环境、市场运行状态趋势、细分市场、区域市场、竞争格局等角度进行入手,分析印染行业未来的市场走向,挖掘印染行业的发展的潜在能力,预测印染行业的发展前途,助力印染行业的高水平质量的发展。

相关信息/likearticle

- 2023-07-22章子怡的时髦一般人驾御不了身上就靠一块布挡着感觉挺复古的

- 2023-07-22印花口罩中看纷歧定顶用

- 2023-07-22比起和章子怡是好闺蜜我更仰慕张雪迎的是···

- 2023-07-22印花化纤仿棉绒缎面料 爱美女人的新宠

- 2023-07-25怎样一会儿把人打晕了

- 2023-07-25小时分摔到后脑勺晕了半分钟左右CT没事会有后遗症吗?

- 2023-07-25盯上广深女孩一闻即晕?广深警方相继驳斥谣言

- 2023-07-25一闻就倒、一闻即晕真有这种吗?