新闻中心

- -

2022年5月30日鲁泰A(000726)发布了重要的公告称:广发证券糜韩杰 董远、平安资本张超 张岑岭、富敦投资刘宏、金鼎资管邱月园、银华基金陈晓雅 冯帆、进门财经方芳、西部证券谢乐轩、华鑫基金胡斯雨、上海海通资管刘彬 顾玲菁、淳厚基金江文军、方正富邦基金刘蒙、上海国泰君安杨坤、宁银理财韦婉、融通基金马春玄、上海混沌投资方一舟、农银汇理基金周宇、华商基金常宁、睿郡资管丁晨霞、鸿道投资於采、中银基金武苇杭、原点资管石翔、浙商基金王琛皞、东北证券张能进、华安基金张峦、上海理成资管陶然、东海基金袁郡、中意资管臧怡、平安基金王修宝、英大保险资管张立晨、怀远基金张源、昆仑健康保险陈师、上海名禹资管张晓华、广发证券资管张蓝心、中国人保资管王梦、诺德基金黄伟、国华人寿赵翔、红筹投资蒋凌萌、财信证券李侃、太平洋证券郑及游于2022年5月27日调研我司。

答:公司是一家以领先面料为核心的全球化服装解决方案供应商,以面料和服装两大板块业务为主。面料板块业务,主要有色织面料、匹染面料、功能性面料、针织面料四大品类。从行业地位看,公司多年来一直是色织行业的有突出贡献的公司,无论是市场占有率还是产品附加值都保持了较领先的地位;匹染面料也相对来说还是比较成熟,在业内也有一定的口碑;针织面料、功能性面料是公司依据市场消费趋势的变化而增加的品类,目前在产能和行业地位方面,还属于后来者。成衣加工业务目前以围绕本公司面料为主,为客户提供一体化的服务,主要以OEM和ODM为主。

问:2021年公司面料总产能2.94亿米,服装总产能2030万件,其中面料总产能2.94亿米中,各品类面料的产能是多少?国内和国外是一个什么分布?

答:色织面料目前总的产能大概是1.9亿米左右。其中大概有1/3左右在越南,其余2/3在国内;针织面料产能是2000万米都在国内;功能性面料规划产能是3000万米,现在的产能比较小,尚处在建设过程中;匹染面料是8500万米的产能,产能目前主要分布在国内。

答:“功能性面料智慧生态园区项目”因疫情影响,前期进度有所减缓;“高档印染面料生产线项目”计划到越南实施,部分手续已办理完毕,预计今年四季度具备基本的建设条件。

答:人民币兑美元汇率贬值对公司具备拥有积极影响,根据2021年财务情况测算,人民币兑美元汇率每贬值1%,公司净利润将提高大约4%。公司各年度财务情况会不一样,上述影响幅度将会有相应变化。

答:出勤率目前较为稳定。越南、缅甸、柬埔寨的生产基地的疫情防控基本都已放开,从这几个国家真实的情况来看,放开后并未对公司的正常生产经营产生显著影响。

问:国内品牌客户可能会因为疫情的原因受到一些影响,所以对公司这边的下单是否会更谨慎?

答:国内疫情对国内终端市场有一定影响,公司的产能和商品市场在国内国外均有布局,所以国内国外生产和销售安排有较好的灵活性,公司会充分的利用好产能和国内外市场布局的优势积极应对。

鲁泰A主营业务:生产销售棉涤纶纱、色织布、衬衣、服装饰品、保健内衣等纺织品及配套系列产品。

鲁泰A2022一季报显示,公司主要经营收入15.8亿元,同比上升59.05%;归母净利润1.59亿元,同比上升113.84%;扣非净利润1.37亿元,同比上升785.87%;负债率33.57%,投资收益88.66万元,财务费用1684.08万元,毛利率24.38%。

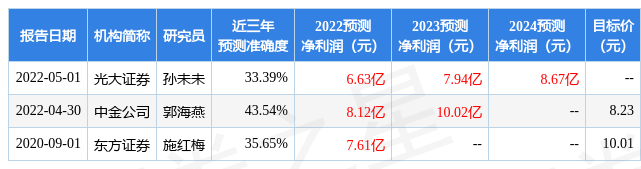

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为8.23。

融资融券多个方面数据显示该股近3个月融资净流出2008.33万,融资余额减少;融券净流入0.05万,融券余额增加。证券之星估值分析工具显示,鲁泰A(000726)好公司评级为2星,好价格评级为3星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

证券之星估值分析提示鲁 泰A盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

- 上一篇: 春夏扎染风潮正劲 新装独爱色晕美(图)

- 下一篇: 【48812】雅安使用生物技能处理印染污水

相关信息/likearticle

- 2023-07-22章子怡的时髦一般人驾御不了身上就靠一块布挡着感觉挺复古的

- 2023-07-22印花口罩中看纷歧定顶用

- 2023-07-22比起和章子怡是好闺蜜我更仰慕张雪迎的是···

- 2023-07-22印花化纤仿棉绒缎面料 爱美女人的新宠

- 2023-07-25怎样一会儿把人打晕了

- 2023-07-25小时分摔到后脑勺晕了半分钟左右CT没事会有后遗症吗?

- 2023-07-25盯上广深女孩一闻即晕?广深警方相继驳斥谣言

- 2023-07-25一闻就倒、一闻即晕真有这种吗?