产品中心

- -

详细信息

重要警告:本号本人不荐股,文章的主要内容属于个人操作心得的分享,仅供参考,所有观点不构成任何股票买卖依据!据此投资风险自理!本号不欢迎智商不平衡的人阅读和关注。

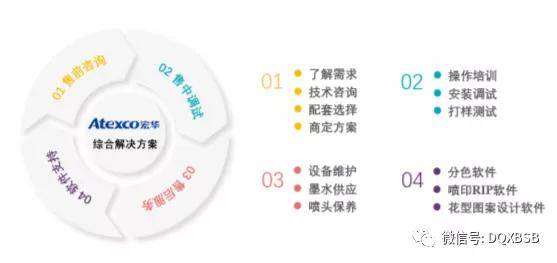

(一)主营业务及基本的产品的基本情况 1、主营业务基本情况 公司是一家以数码喷印技术为核心,聚焦纺织数码印花的工业应用,集售前 咨询、售中调试、售后服务以及软件支持于一体的纺织数码印花综合解决方案提 供商,公司通过为客户提供数码喷印一体化综合解决方案以此来实现设备、耗材应 用推广。公司致力于推动数码喷印技术在纺织印花市场的工业应用和普及,帮助下游 客户实现高效、智能、柔性生产,推动传统纺织印花市场绿色革新,逐步实现对 传统纺织印花方式的替代,促进纺织机械行业向工业 4.0 转型升级。

公司自设立以来一直专注于数码喷印技术的研究、开发和应用,报告期内主 营业务未发生变更。公司于 2000 年成功研制了国内第一台数码喷射印花机,是 国内首家将数码喷印技术应用于工业化生产的企业,奠定了我国纺织品数码喷印 产业化的基础。凭借强大的研发实力、持续的自主创造新兴事物的能力以及深厚的行业经验, 公司目前已取得 27 项发明专利、34 项软件著作权;承担或参与了国家高技术研 究发展计划(863 计划)项目 5 项、国家科技支撑计划项目 4 项、国家高技术产 业发展项目 1 项;主导或参与起草了 3 项行业标准和 3 项浙江制造团体标准。公司是科技部批准的“国家数码喷印工程技术探讨研究中心”依托单位,设有院士专家工作站和博士后科研工作站,是中国印染行业协会、中国纺织机械协会、 和浙江省软件行业协会理事单位。

依托“纺织品数码喷印系统及其应用”、“超 高速数码喷印设备关键研发技术及应用”项目,公司核心技术人员分别于 2007 年和 2017 年两次获得国务院颁发的国家技术发明二等奖,其中“纺织品数码喷 印系统及其应用”作为先进制造领域代表入选科技部“中国科技 60 年——辉煌 成就”展。

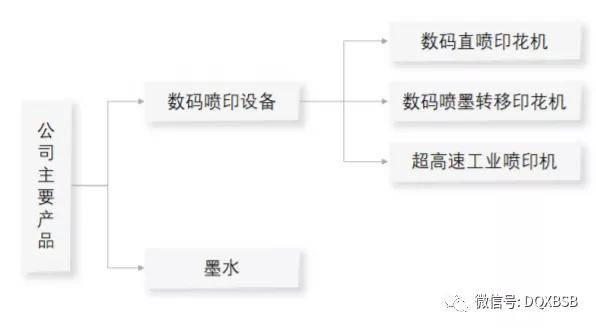

经过近三十年行业深耕,公司已掌握了数码喷印设备领域重大关键技术,公 司的基本的产品分类如下:

①数码直喷印花机(以下简称“数码直喷机”)②数码喷墨转移印花机(以下简称“数码转印机”)③超高速工业喷印机(以下简称“超高速工业机”)

墨水最重要的包含活性墨水、分散墨水等,基于喷头适配性研制,具有纯度高、 流畅性好、稳定性高、色域广、得色率高、精细环保、防喷头堵塞等特点,并通 过 OEKO-TEX(国际环保纺织协会)纺织品生态环保认证,适用于棉、麻、尼 龙、涤纶等面料。

纺织数码印花设备属于纺织机械行业,服务于纺织印染行业。印染行业作为 纺织工业的重要组成部分,是纺织产业链中产品深加工、提升纺织品品质、功能 和价值的重要环节,也是资源消耗和污染物排放的主要环节。我国是全球最大的 纺织品加工国和出口国,传统的印染工艺作为我国纺织主要印染方式,能耗高、 污染严重,难以满足纺织印染对于绿色、环保日渐增长的需求,而数码喷印技术 的出现与逐渐完备,给纺织印染带来了前所未有的发展机遇。

在纺织印花行业,纺织数码喷印技术是对传统印花技术的突破,它克服了传 统印花高污染、高能耗、交货速度慢、印花图案相对单调、印花精度一般及生产 工艺复杂等缺点,具有无需制网、调浆、无套色限制、无起印量限制等优点,同 时它还具有绿色环保、省时、省水、节电等特点。纺织数码喷印技术的环保性、高效性、灵活性、简洁性及高质产出的优点, 契合了产业升级及节能减排的全球发展的策略和人们个性化的消费趋势,全球纺织 品数码印花量从 2001 年起即呈现加速发展的态势,在纺织工业发达的欧洲等地区较早实现全面推广,并逐步取代传统印花手段,大规模应用于工业化生产。目 前,纺织数码喷印技术在国内开始步入规模化推广阶段,趋势良好。公司研发、 生产的数码喷印设备主要应用于纺织印染领域,既满足了以客户“个性化、小批 量、交货快、花型多、高品质”为导向的终端需求,又满足了以节能降耗、绿色 环保、持续发展为导向的社会需求,促进了传统纺织印染行业的产业转型和技术 升级。

目前,具备整体研发生产能力的国产厂家数量较少,仅发行人设有国家级数 码喷印工程技术探讨研究中心。

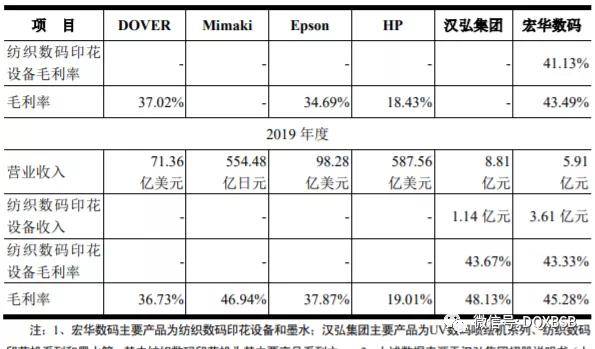

根据中国纺织机械协会统计,2017 年至 2019 年,公司均位列国内中高端纺织数码喷墨印花机销量第一,且市场占有率超过 50%。另根据 WTiN 发布的统计数据,公司与同行业可比公司在数码印花领域的 市场地位如下:

报告期内,公司外销收入分别是 14,906.54 万元、22,982.42 万元和 30,645.89 万元,占公司主要经营业务收入的占比分别是 31.77%、39.17%和 42.99%。全球纺织印花市场主要分布在欧洲和亚洲地区,企业主要竞争对象 MS、 EFI-Reggiani、Epson、HP 等外资企业在品牌、资金、技术、市场渠道等方面具 有一定优势。若公司产品及服务不能持续实现用户应用需求,维护良好的品牌 知名度和客户口碑,则公司会面临较大的海外市场拓展压力。同时,若出口市场 所在国家或地区的政治环境、经济发展形势、对华贸易政策、外汇管理等因素发生重 大不利变化,也会对公司的海外市场开发、经营造成不利影响。

报告期各期末,公司应收账款余额分别为 9,261.09 万元、12,133.38 万元和 21,530.67 万元,占同期营业收入的占比分别是 19.59%、20.52%和 30.08%,公司 应收账款期末余额账龄较短,截至 2020 年末,账龄在 1 年以内的应收账款余额 占应收账款余额总计的比例为 87.74%。

经审阅,2021 年 1-3 月,公司营业收入为 22,055.64 万元,同比增长 71.42%;盈利为6,488.91万元,同比增长55.49%;归属于母公司股东的纯利润是5,588.97 万元,同比增长 55.19%;扣除非经常性损益后归属于母企业所有者的纯利润是 5,561.80 万元,同比增长 62.01%,2021 年第一季度经营业绩较上年同期增长较快, 主要系国内新冠疫情已得到一定效果控制,公司生产经营基本回到正常状态,数码印花对传 统印花替代加速,而上年同期新冠疫情对公司生产、销售、物流运输等环节造成了 一定不利影响,导致上年同期金额相比来说较低所致。

六、无风重点结论:公司中期赛道不错,数码喷印代替传统印花是大势所趋,公司有一定的技术和市场,出口业务不错但有外贸风险,招股书上财务显示关联交易比较多,业绩增速比较高,预期还有几年高增长,短线亿左右估值,无风建议一般关注。返回搜狐,查看更加多

- 上一篇: 明星上热搜还得靠潮牌翻车

- 下一篇: 【48812】涤纶是什么面料?涤纶面料价格多少?

相关信息/likearticle

- 2023-07-22章子怡的时髦一般人驾御不了身上就靠一块布挡着感觉挺复古的

- 2023-07-22印花口罩中看纷歧定顶用

- 2023-07-22比起和章子怡是好闺蜜我更仰慕张雪迎的是···

- 2023-07-22印花化纤仿棉绒缎面料 爱美女人的新宠

- 2023-07-25怎样一会儿把人打晕了

- 2023-07-25小时分摔到后脑勺晕了半分钟左右CT没事会有后遗症吗?

- 2023-07-25盯上广深女孩一闻即晕?广深警方相继驳斥谣言

- 2023-07-25一闻就倒、一闻即晕真有这种吗?