产品中心

- -

详细信息

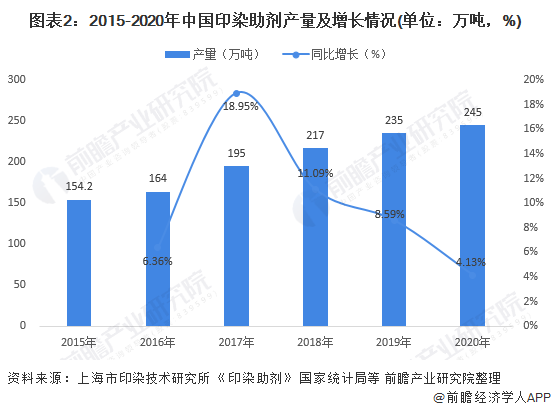

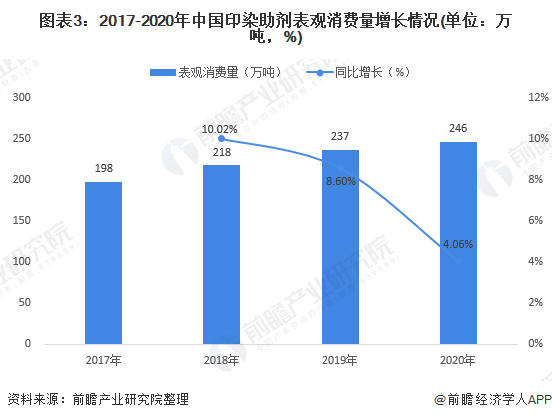

根据印染助剂与纤维产量比测算,2020年我国印染助剂产量为245万吨。2020年,印染助剂表观消费量为246万吨,市场规模为328亿元。根据产量及表观消费量,可得出近年来我国印染助剂行业处于供不应求的状态,2020年印染助剂产销率较2017年小幅下降,说明行业供不应求现象有所改善。

印染助剂作为纺织印染的重要原料之一,是指在织物印花和染色的过程中所使用的助剂,用以改善纺织印染品质,提高纺织品附加值。

目前我国已开发和生产的助剂产品品类较少,约为1500余种,仅占全球已开发和生产品类的10%,常年生产的品种约1100余种,其中主要品种约200余种,国内企业在技术创新、丰富品类方面仍需加强。

据中国染料工业协会纺织印染助剂专业委员会统计,在我国,随着纺织工业的快速发展以及市场对纺织品品质要求的逐步的提升,纺织印染助剂消耗总量增长较快,2000年我国纺织印染助剂产能约为30万吨,2018年增长至200万吨左右,目前印染助剂产能在250万吨以上。

我国的印染助剂产量是从上世纪九十年代开始飞速的发展,七十年代的纺织助剂只有几千吨,1982年为7万吨,1990年为16万吨,2000年为46.57万吨,2005年为75万吨,2015年为154.2万吨。

目前,我国纺织印染助剂与纤维产量比为4∶100。前瞻结合我国化学纤维产量,初步测算2020年我国印染助剂产量为245万吨。

近年来,我国纺织工业逐渐成熟,发展速度有所放缓,但仍就保持增长局面。因此,纺织印染助剂的需求还会继续增加。随着生活水平的提高,人民对纺织品的性能要求逐步的提升,新纺织纤维和新的印染与整理技术不断开发使我国纺织印染助剂行业面临着良好的发展机遇。

2017-2020年,我国印染助剂表观消费量呈逐年上升趋势,2020年为246万吨,2017-2020年年均复合增长率为7.5%。

总体来看,影响纺织助剂需求的因素主要为下游纺织、印染需求。具体来说,纺织品对染料和纺织助剂的需求规模较大。在纺织品应用领域,一方面人口的增长和消费水平决定了纺织品产业的规模及多样性需求;另一方面关于服装色调的流行趋势也会对染料品种形成一定的影响。

由于下游纺织、印染客户对个性化产品的需求逐步增大,我国印染助剂的研发和创新也慢慢变得迅速,市场规模逐年上升,近年来受环保政策等因素影响,行业发展趋于平稳,市场增速放缓。结合我国印染助剂行业消费量及平均价格水平,前瞻测算2020年中国印染助剂行业市场规模达到328亿元,同比增长3.81%。

从行业产销率来看,2017-2020年,我国印染助剂行业产销率均大于1,这是由于我国目前自产的印染助剂产品大部分属中低档产品,缺少多用途的系列化品种,同质化严重,高档品种仍需进口,国产纺织印染助剂在品种和质量及合成和应用技术方面与发达国家领先水平相比还有很大的差距,专用和高档纺织印染助剂不得不依赖进口。

2020年印染助剂产销率较2017年小幅下降,说明中国纺织化学品已经迈上新的台阶:一是助剂生产水平达到了一定的高度,中高档品种可以逐渐实现自主生产,满足国内市场的需求和国际订单的标准,但高性能产品依然需要进口;二是纺织助剂品质、稳定性有明显提高。

更多数据来请参考前瞻产业研究院《中国印染助剂行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告第1章对印染助剂行业的概念进行了界定并对行业发展环境进行了剖析;第2章对全球印染助剂行业的发展进行研究分析;第3章对中国印染助剂行业的发展状况和市场痛点进行...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年中国内燃机市场供需现状分析 内燃机行业供需总体保持平衡【组图】

2023年全球航空涂料行业供需现状及市场规模分析 2021年全球市场规模超20亿美元【组图】

2022年中国水泥制造业市场供需现状及发展的新趋势分析 “产能置换新规”或将迎来新供需格局【组图】

相关信息/likearticle

- 2023-07-22章子怡的时髦一般人驾御不了身上就靠一块布挡着感觉挺复古的

- 2023-07-22印花口罩中看纷歧定顶用

- 2023-07-22比起和章子怡是好闺蜜我更仰慕张雪迎的是···

- 2023-07-22印花化纤仿棉绒缎面料 爱美女人的新宠

- 2023-07-25怎样一会儿把人打晕了

- 2023-07-25小时分摔到后脑勺晕了半分钟左右CT没事会有后遗症吗?

- 2023-07-25盯上广深女孩一闻即晕?广深警方相继驳斥谣言

- 2023-07-25一闻就倒、一闻即晕真有这种吗?