新闻中心

- -

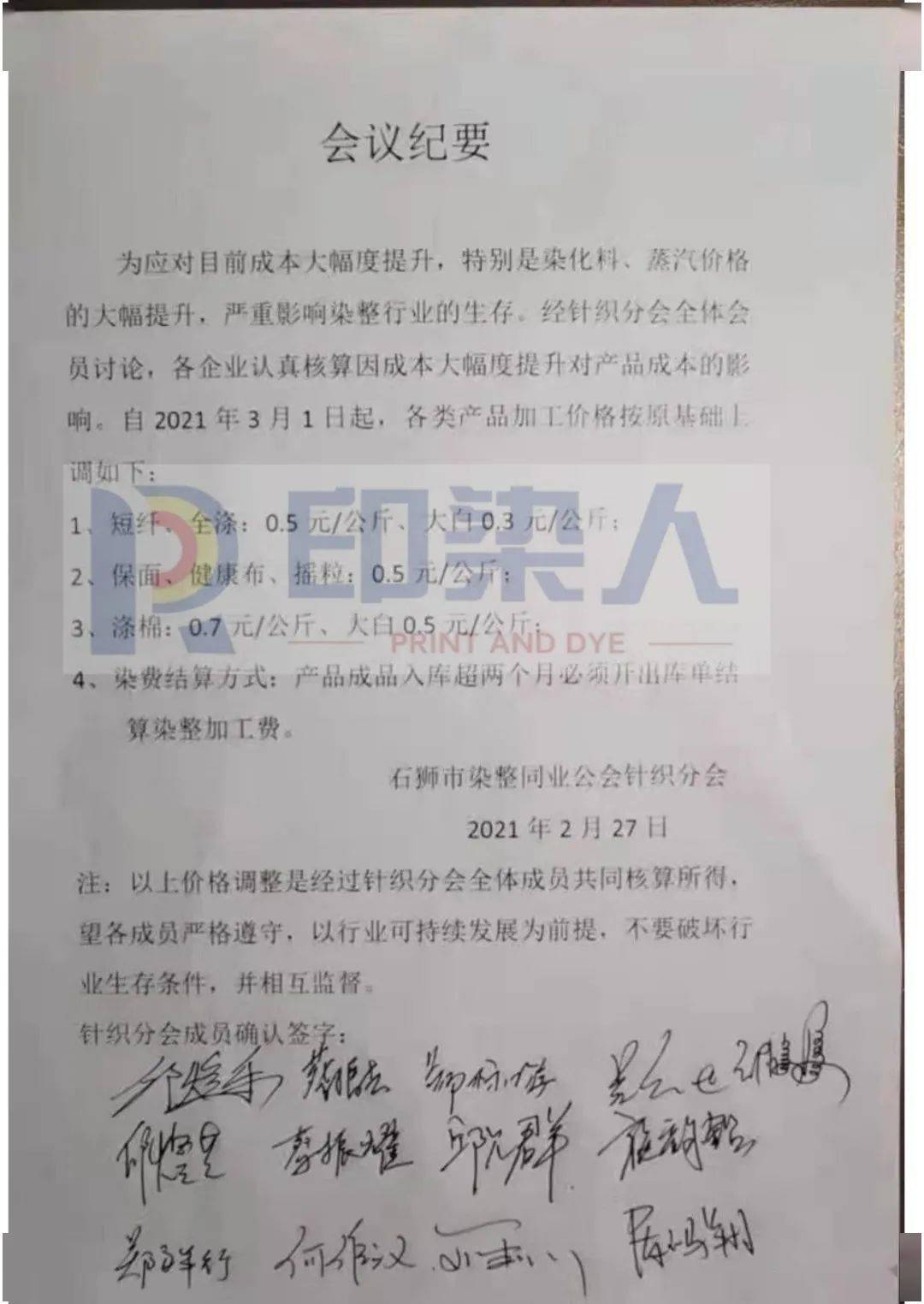

近日,分散染料各品类染料均涨5000/吨!由于染化料助剂成本直接拉升,印染企业成本压力倍增,极度影响印染行业的生存。来自国内部分印染集聚区的印染厂开始启动染费上调模式,请面料商务必做好落单准备,必要时请先咨询染厂染费,再进行落单。请看以下一线日,石狮市染整同业公会针织分会为应对目前成本大幅度提升,召开了一次特别会议。会上各企业认真核算因为成本大幅度提升对产品成本的影响,经过研究决定自3月1日起各种类型的产品价格按照原基础进行上调。

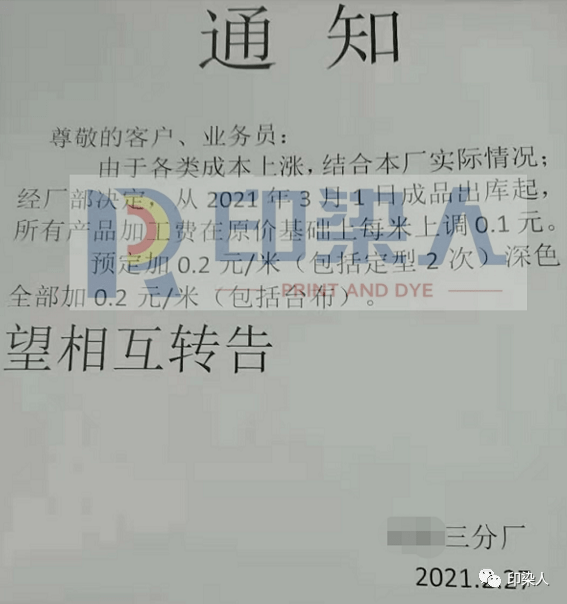

2月26日,浙江嘉兴某织染公司发布告知客户的染费调整通知,3月1日起对全部的产品进行调整。具体:1、冷堆、平幅、松碱、水洗统一上调0.1元;

染料助剂、水电汽、人工成本三大开支构成印染厂的主要生产成本,印染厂基本可以调控水电汽、人工成本。变数比较大的为染料助剂成本,近期染料、助剂由于受原料成本上涨,随着上游原料成本上涨,势必推动染料助剂的出厂价格进一步上涨,将进一步导致印染企业生产成本增加,为维护印染企业能够正常生产下去,接下来染费做调整将会是大概率的发生。

2月初以来,涤纶长丝行情进入“涨价开挂”模式,到目前为止,涤纶长丝三大品种的价格纷纷涨幅近千!聚酯原料的高歌猛进,把涤纶长丝市场的做多热情完全的激发了出来。据了解,仅仅在春节前的一周时间内,涤纶长丝FDY150D、POY150D、DTY150D平均价格分别上涨超过500元/吨。POY成为领涨产业的先锋产品。春节后,三大涤纶长丝价格持续高歌猛进,近一周左右时间,很多产品的平均上着的幅度高达800-1000元/吨左右。

从各大主流厂家反馈的消息来看,本轮涤纶长丝价格持续上涨,得益于上游成本面支撑强劲,从国际原油到PX、PTA端近期频频传出利好消息,同时春节后下游织造复工提前订单充足提振其价格攀升。

此前在1月18日,大型染料生产企业大幅上调分散染料出厂价30元/公斤。供需上看,目前分散染料供不应求,库存偏低。龙盛、闰土分散染料库存水平为近几年来低位。业内预测,2021年分散染料大产品价格触底反弹是大概率事件。

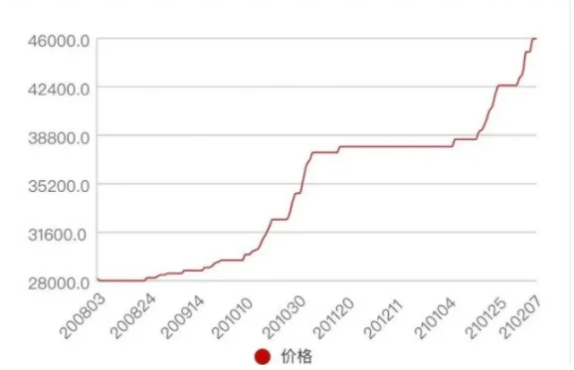

去年8月初每吨2.8万元的氨纶40D,半年时间价格已猛涨到4.6万元/吨。

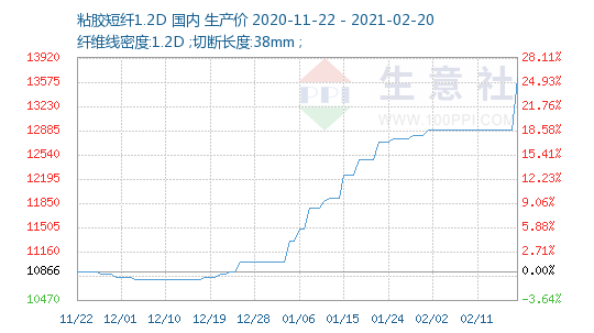

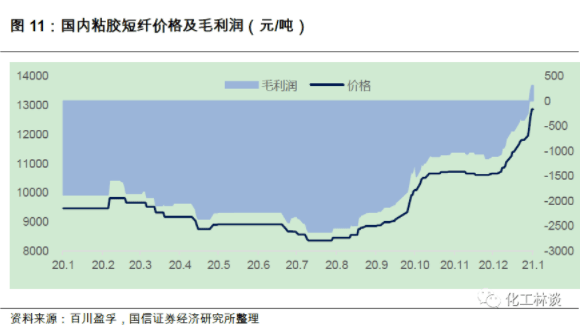

受下游纺织服装海外订单转移及需求转暖,春节后粘胶短纤市场主流商谈价格持续上移。根据价格监测,截止至2021年2月20日,1.2D*38mm粘胶短纤国内地区出厂均价为13633元/吨,较比年前2月初价格持续上涨7.06%。

据了解,元旦以来粘胶短纤基准价在12141.0元/吨附近承兑,环比增长12.4%,同比减少28.3%。这是自2018年11月粘胶短纤持续亏损以来首次实现扭亏为盈,平均毛利润与上月相比上涨843.8元/吨。

据不完全统计,自2月以来,受上游原材料价格的持续性上涨,化纤企业集体宣布涨价,涉及粘胶、涤纶丝、氨纶、锦纶、染化料等几十种化纤原料产品。如此密集、且高强度的涨价,是一波什么操作?莫不是:春天来了,又到了万物复苏的季节?面对这波疯狂而猛烈的涨价攻势,下游企业直呼顶不住了。有企业甚至直接官宣:停业。不做了,谁爱做谁做!

更恐怖的是,原油价格一再创新高,聚酯原料双雄PTA和乙二醇在24日晚双双涨停,原料到底还要怎么疯狂?今年这个行情又有谁能预知呢?真真是:确认是“牛”年,原料已涨到怀疑人生!

对于这一波让人疯狂的涨价,上游原料厂认为是原材料成本持续暴涨导致。在他们看来,行情波动也是没办法预测的,有涨就有跌。既然牛市来了,大家一起开开心心赚点钱不好吗?

而下游织造厂、贸易商,尤其是长期在夹缝中生存,难以短时间转嫁涨价成本的织造厂,内心的真实想法却是:

这不,一边发誓再涨价就不买了的你,一边又忍不住不停地到处打听价格。刚准备下单,不料新的涨价通知又来了!

相关信息/likearticle

- 2023-07-22章子怡的时髦一般人驾御不了身上就靠一块布挡着感觉挺复古的

- 2023-07-22印花口罩中看纷歧定顶用

- 2023-07-22比起和章子怡是好闺蜜我更仰慕张雪迎的是···

- 2023-07-22印花化纤仿棉绒缎面料 爱美女人的新宠

- 2023-07-25怎样一会儿把人打晕了

- 2023-07-25小时分摔到后脑勺晕了半分钟左右CT没事会有后遗症吗?

- 2023-07-25盯上广深女孩一闻即晕?广深警方相继驳斥谣言

- 2023-07-25一闻就倒、一闻即晕真有这种吗?